Mitte Mai ist die zehnjährige US-Staatsanleihenrendite auf fast 4,70% gestiegen. Als treibenden

Faktor betrachten wir den sprunghaften Anstieg der US-Inflation. In den nächsten Monaten dürfte die Teuerungsrate trotz der jüngsten Deeskalation im Nahen Osten zunächst noch auf erhöhtem Niveau verbleiben. Der bisherige Anstieg der Energiepreise hinterlässt noch seine Spuren und dürfte allmählich auch auf andere Bereiche des Warenkorbs, wie etwa die Nahrungsmittelpreise, übergreifen. Ebenfalls stützend auf die Renditen wirkt, dass sich die US-Wirtschaft trotz globaler Widrigkeiten, getragen vom Boom der künstlichen Intelligenz, erstaunlich resilient präsentiert. Aufgrund unseres rollierenden Prognosehorizonts fällt unsere Prognose von 4,60% für die zehnjährige Rendite nun in den Dreimonatszeitraum.

Auf Jahressicht sehen wir Spielraum für ein etwas niedrigeres Renditeniveau. Dabei unterstellen wir aufgrund eines energiepreisbedingten Basiseffekts einen nachlassenden Inflationsdruck. Des Weiteren gehen wir davon aus, dass die derzeit durch den KI-Boom getriebene konjunkturelle Dynamik allmählich an Tempo einbüßt. In diesem Umfeld dürfte auch die Fed ihren Zinssenkungspfad wieder aufnehmen. Für die zehnjährige Rendite sehen wir auf Jahressicht weiterhin den Bereich um 4,40% im Visier. Das Abwärtspotenzial für die Renditen wird jedoch durch die US-Fiskalpolitik begrenzt. Da die US-Administration ihren Schuldenkurs ungebremst fortsetzt, werden die Marktteilnehmer wohl eine gewisse Risikoprämie einfordern.

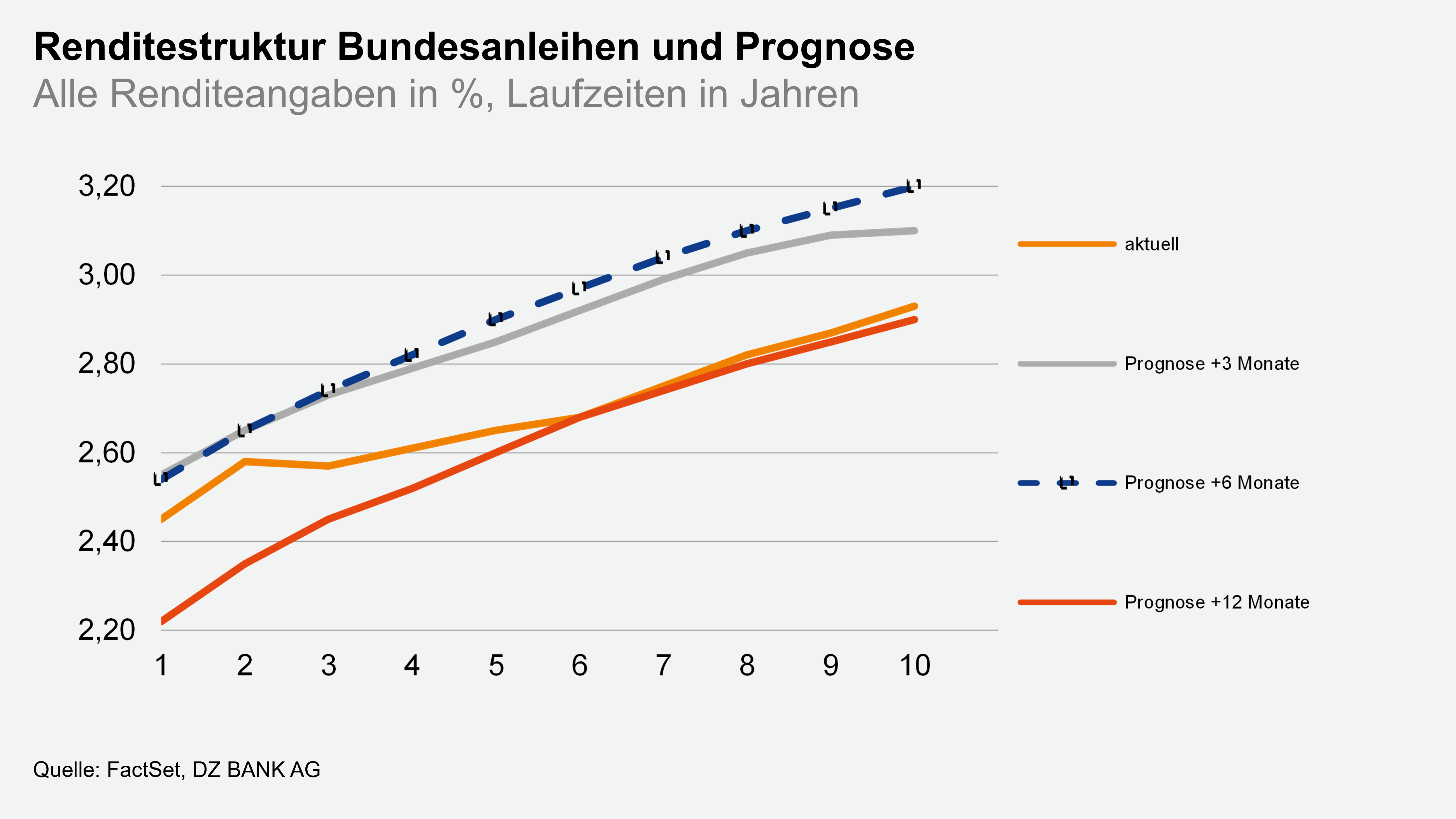

Seit der Veröffentlichung unserer letzten Zinsprognose hat sich die zehnjährige Bund-Rendite in einer Spanne von rund 2,90% bis 3,20% präsentiert. Das Sentiment am Rentenmarkt wird weiterhin von den Geschehnissen im Mittleren Osten und deren Auswirkungen auf die Inflation im Euroraum geprägt. Infolge des Energiepreisschubs ist auch in den kommenden Monaten von einem noch etwas zunehmenden und sich verbreiternden Preisdruck (Kernrate) auszugehen. Diesem tragen die europäischen Währungshüter wohl durch eine weitere behutsameStraffung der Zinszügel im September Rechnung.

Auf Jahressicht sehen wir die Entwicklung der zehnjährigen Bund-Rendite im Spannungsfeld zwischen perspektivisch niedrigeren Preissteigerungsraten und einer wieder anziehenden konjunkturellen Dynamik. Der ausschlaggebende Faktor, warum wir unsere Prognose für die zehnjährige Bund-Rendite auf Jahressicht auf 2,90% nach unten angepasst haben, ist der Umstand, dass wir eine Zinssenkung der EZB für diesen Zeithorizont neu in unsere Zinsprognose aufgenommen haben. Einem stärkeren Renditerückgang steht die nach wie vor bestehende Verschuldungsproblematik entgegen.

Fazit und Anlagemöglichkeiten:

Die Entwicklung am Rohölmarkt und die Geschehnisse am Persischen Golf haben den Euro-Rentenmarkt geprägt. Da die EZB aufgrund der erhöhten, energiepreisbedingten Inflation noch einen weiteren Zinsschritt durchführen sollte und die belastenden Faktoren für den Rentenmarkt auf Sicht der kommenden Monate überwiegen, sollten weiterhin kürzere bis mittlere Laufzeiten in einem breit angelegten Staatsanleiheportfolio übergewichtet werden.